有朋友问,是不是退休后的养老金收入一定会低于退休前的工资?说实话,这是不一定的。因为退休前的工资和养老金的高低是两个完全不同的决定体系,养老金虽然大多数情况下会比退休前工资低,但也有提升的情况。

工资和养老金的决定机制。

工资,是由劳动者和用人单位博弈决定的。我们的工资待遇,虽然受到国家劳动保障法律法规的限制,一般不会低于最低工资,但基本上还是跟用人单位协商确定的。有的人基本工资只有最低工资水平,要想领取高收入,主要靠加班或绩效工资。而有的人工资总额动辄几十万元,甚至上百万元。

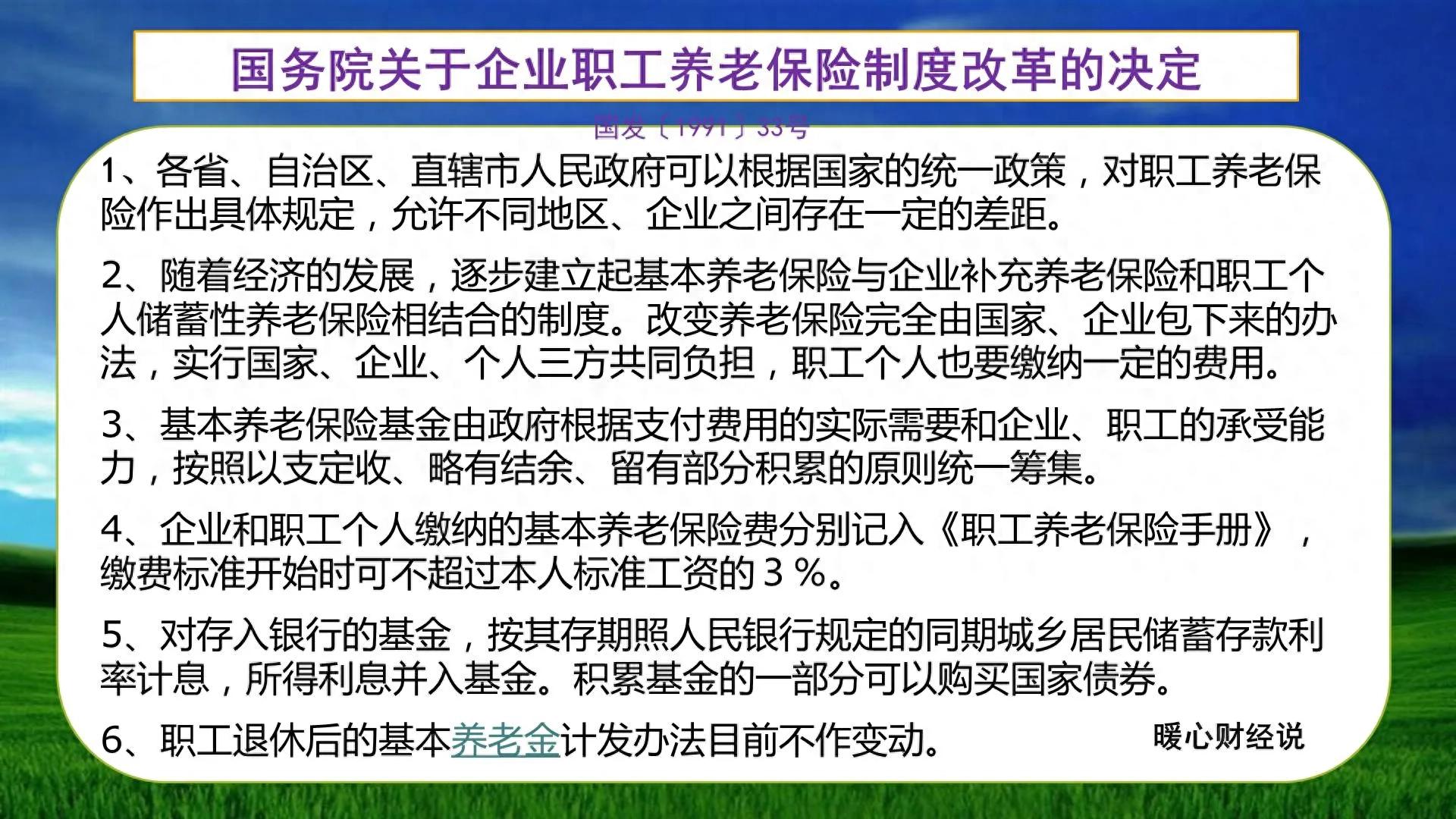

养老金是由社保缴费基数决定的。我们的基本原则是多缴多得、长缴多得。缴费基数高,缴费年限长,养老金待遇也会高。

国家对于缴费基数设有上下限,跟职工的工资收入并不对应,但这也是为了缴费公平。养老保险缴费基数上下限,是按照上年度全口径社平工资的60%~300%决定的。

比如说青岛市目前最低工资标准是2200元,但是今年的缴费基数下限却已经达到了4416元。同样缴费基数上限只有22078元,对于月工资超过这一水平的人群,只能按照22078元基数缴费。

退休人员的养老金计算公式,主要通过基础养老金和个人账户养老金两部分计算而来。部分人员还有过渡性养老金,这都是建立个人账户制度以前的参加工作人群的老待遇。现在参保缴费产生的养老金待遇,跟过渡性养老金无关。

退休养老金怎么算?

我们只计算基础养老金和个人账户养老金。

①基础养老金部分,主要是根据本人的平均缴费指数,结合个人的全部缴费年限,领取一定比例的退休上年度社会平均工资。

在平均缴费指数是0.6~3的情况下,每一年领取0.8%~2%的退休上年度社平工资。这样40年的话,可以领取32%~80%的社平工资。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户余额是跟本人的缴费基数挂钩,同时又可以跟社会平均工资挂钩(60%~300%之间)。50岁、55岁和60岁退休的计发月数分别是195个月、170个月和139个月。

如果再不考虑社平工资增长、个人账户记账利率,或者说个人账户记账利率恰好跟社平工资增长率一致,这样个人账户养老金也能跟社平工资挂钩。

根据暖心推算的数据来看,社保缴费40年,60%缴费档次的个人账户养老金为16.58%的社平工资。300%则是60%档次的5倍。

考虑到养老金替代率的话,相对于本人的缴费基数,实际上还要扣掉相应的社保公积金、个人负担部分,到手工资一般是85%的缴费基数。养老保险缴费40年的60%档次,替代率能够达到95%以上。缴费42年,替代率就能达到100%了。

对于工资收入,低于缴费基数的人群,缴费能达到40多年的话,养老金确实会比退休前工资收入高。像目前我每月工资3500元左右,感觉缴费40年的养老金收入也差不多。

所以,对于中低收入人群来说,只要缴费时间够长,养老金不会比工资收入差多少。#养老金小知识#