由于我们的养老保险制度弹性很大,退休以后养老金差异也是较大的。有的人养老金只有一两千元,而有的人却是上万元。退休了,养老金够不够用呢?要缴多少年才能够安心让老人养老?

退休后多少养老金才能够保障生活呢?

其实,我们不能简单的认为养老金5000元、1万元都能够保障退休后的生活。因为每一个人的情况是不一样的。

按照国际劳工组织的标准,退休以后的养老金需要达到退休前收入的70%~80%才能够安心养老,或者说保证退休后的生活水平和退休前没有太大差别。

一般来说,工作时我们会有各种交际工作方面的额外消耗,退休后就减少了。所以就只需要原工资收入的70%~80%。

根据我们现在的养老金计算公式,要想达到相对充分的养老金水平,占60%~100%的档次缴费的情况下,需要缴费40年左右。

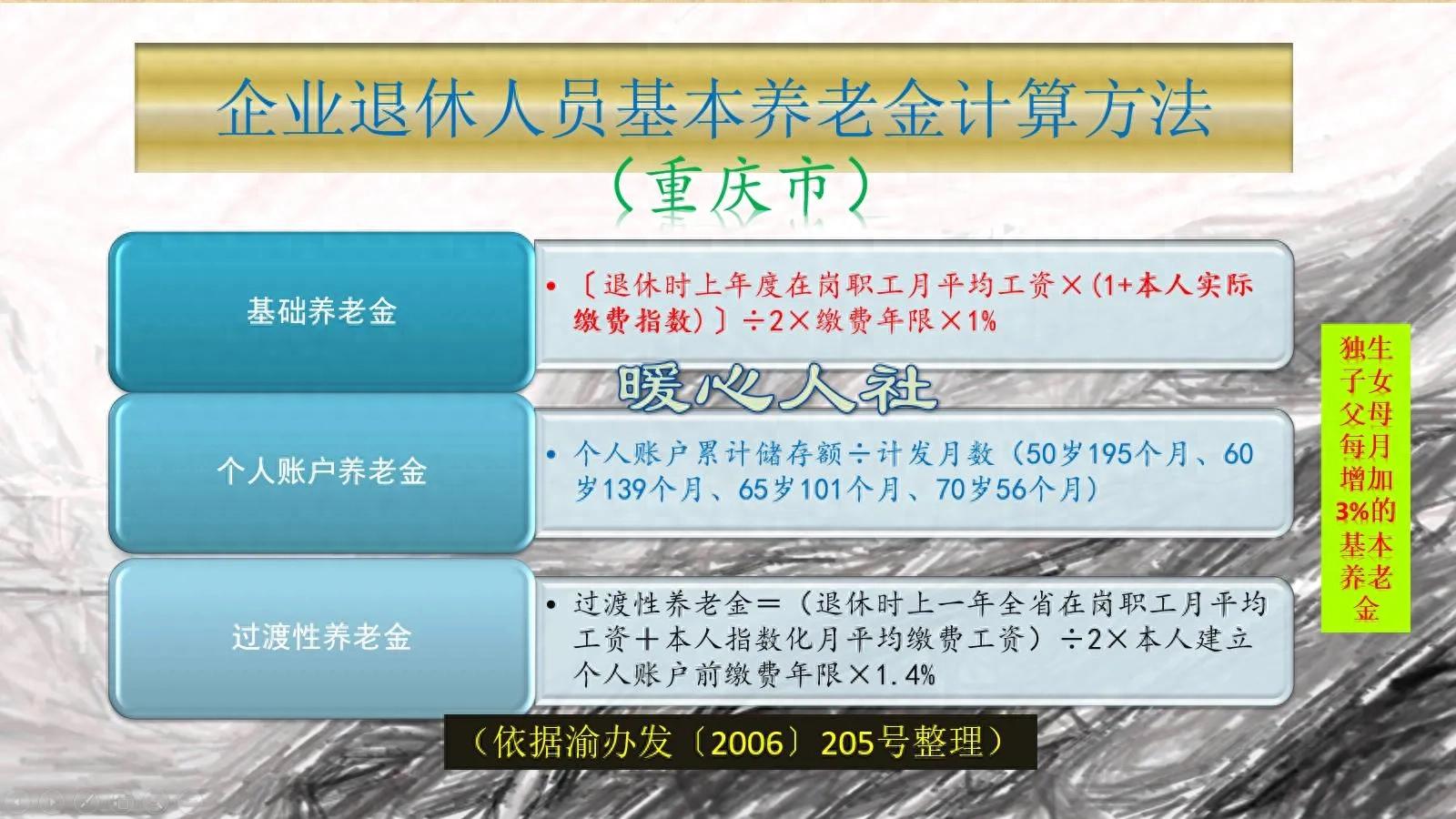

退休养老金计算公式:

养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。过渡性养老金不因现在缴费产生,因此就不介绍了。

①基础养老金,等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

按照计算公式,如果平均缴费指数是0.6的话,缴费40年,退休基础养老金可以领取32%的社平工资。如果平均缴费指数是1的话,缴费40年,基础养老金则是40%的社平工资。

各地的社会平均工资差异较大,比如说去年是6401元至12183元,我们就不详细举例了,直接与社平工资的一定比例挂钩。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

如果工龄达到40年,退休年龄是60岁以后。目前还是60岁,刚性退休计发月数139个月。未来可能有变化,但我们是以现在的情况为例。

养老保险是按照缴费基数的8%每月记入个人账户。个人账户里的钱每月还会计算利息。如果说养老保险个人账户记账利率和社会平均工资增长率一致,或者社平工资不增长且不计算个人账户的利息,这种情况下也能求出每月领取一定比例的社平工资。

按60%基数缴费,每月记入个人账户缴费基数的8%,实际上每月记入个人账户的钱数是月社平工资的4.8%,一年是57.6%月社平工资。累积40年,结果是2304%的月社平工资。

2304%÷139=16.57%的月社平工资。

60%档次情况下,两部分养老金相加为48.57%的社平工资,差不多是81%的60%缴费基数。

如果是100%档次的情况下,每月记入个人账户的钱数是8%的月社平工资,一年是96%。40年是3840%的月社平工资。除以139得出的结果是27.62%的月社平工资。

100%档次下的两部分合计为67.62%的社平工资,养老金替代率是67.62%。42年左右的话,替代率就能达到70%了。也就是说,如果缴费基数高的话,替代率反而会降低。

总体来说,要想养老金充足的话,一般是低收入人群,60岁以后退休,缴费年限达到40年以上。另外,对于工资水平高的人群,想达到安心养老的养老金水平难度会增加。他们就只能依靠职业年金、企业年金、个人养老金这样的补充养老待遇了。#养老金计算#