来源 | 资管云(ID:ziguanyun)

自18年银行理财子公司筹备之初,“招兵买马”的节奏就未停过。今年以来,随着理财子公司数量的扩张,对于人才的需求更加迫切,多家银行公开张榜招人。

除了投研人才是需求较为旺盛的人才类型之外,从技术、产品到风控、金融市场、综合管理等无不包含在内,有的公司甚至还挂出了董事长招聘公告。

机会这么多!

那当我想跳去银行理财子公司前,我在思考什么?

理财子的基本实力怎么样?

当我想跳去理财子公司前,我想知道,理财子公司本身的实力到底怎么样。

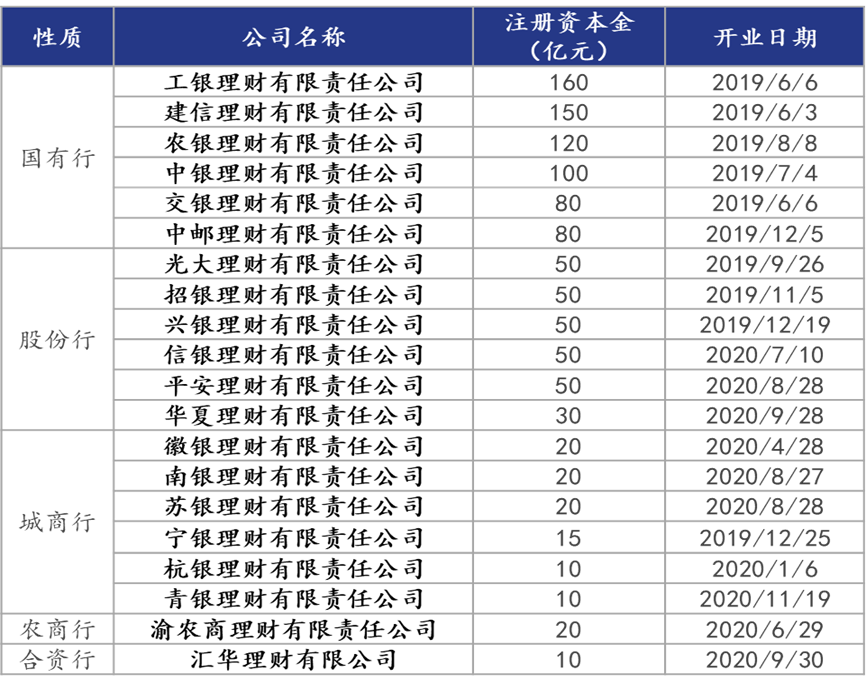

理财子公司的“爹”是个什么背景非常重要。一家金融机构能否做得起来,很大程度依赖于发展初期的股东支持。自2018年开始,各大银行纷纷设立理财子公司,截至目前,我国获批筹建的理财子公司共有25家,其中已有20家正式开业运营,包括6家国有银行、6家股份行、6家城商行、1家农商行及1家合资机构。

可以明显看到,国有大行、股份制银行和头部城商行、农商行率先入场,而且规模越大的银行设立子公司的资本金投入就越大。

按照《银行理财子公司管理办法》的规定,银行理财子公司的注册资本不低于10亿元人民币,且要求为一次性实缴货币资本。

从理财子公司注册资本来看,工行、建行、农行、中行、交行分别为160亿元、150亿元、120亿元、100亿元、80亿元,股份制银行中50亿元居多,城商行和农商行则在10亿元到20亿元。

“爹”好,自身发展自然也不会差。雄厚的资金实力可以让银行理财子公司开展业务时承担得起更高的成本,在初期就可以大展拳脚。

截至2021年3月30日,有9家理财子公司通过母行对外展示了其2020年的经营业绩。2019年11月才成立的招银理财,在2020年全年净利润接近25亿元,在已披露业绩的银行理财子公司中暂居榜首。9家理财子全部实现盈利。

纵观其他资管机构这么多年的发展轨迹,我们不难发现,无论是银行、信托、券商还是基金公司,都不免会产生马太效应且呈现越发明显的趋势。

所以我们预计,后续银行理财子的马太效应也会越发明显,有着强大股东背景和资本实力的理财子可能会强者恒强甚至一骑绝尘。所以在做职业选择的时候,选择实力强劲的银行理财子公司不失为一个良策。

理财子的部门怎么分工?

当我想跳去理财子公司前,我想知道,理财子公司的组织架构是什么样的。银行理财子公司的各个部门是怎么分工的,哪个部门的前景更好?

以前银行内部的资产管理部门的组织架构主要包括前台、中台、后台三大板块。前台一般分为投资、交易、销售三大模块;中台主要分为法律合规处和运营支持处两大方面。后台,即支持和支援部门,包括综合处、人力资源处等。

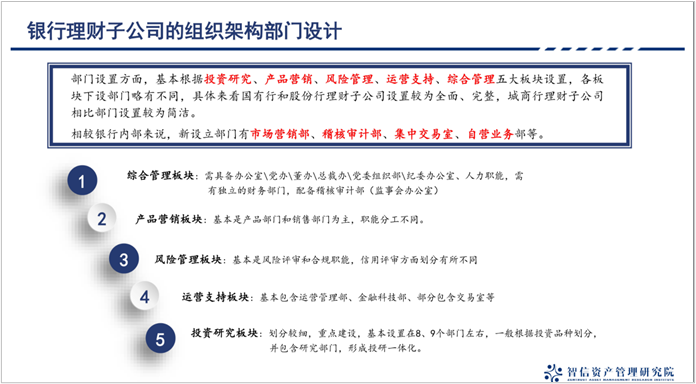

成立银行理财子公司后,按照专业化分工设置五大板块:投资研究、产品营销、风险管理、运营支持、综合管理,各板块下设的部门略有不同。

大部分理财子会对投资研究板块划分得比较细,作为重点建设的板块。基本上会设置八到九个部门左右,一般会根据投资品种作为划分,比如说项目投资部做非标债权投资,固定收益投资部做标准化固定收益类资产投资,资本市场投资部就是做权益类资产投资的。在投资研究板块里还会包含一些研究部门,从而形成投研一体化的风格。

第二大板块是产品营销板块,主要划分为产品部门和销售部门两个条线。产品部门负责产品设计、产品研发、产品创设,销售部门一般负责产品发行渠道、客户营销和维护、市场开拓。

以前在母行内,通常由资产管理部内部的产品部门来对行内的渠道部门进行沟通管理,之前二者配合已经非常顺畅,所以在理财子公司成立了之后,有一些理财子还是将这些行内的渠道沟通维护工作放在产品部门来完成,而新设的销售部门就主要负责行外的渠道拓展和营销工作。

当然还有部分理财子公司把以前产品部门做行内渠道维护这一块剥离出来,给到了新成立的销售部门。那么销售部门就具有对外加对内的双重职能,既要做行外新渠道的拓展,又要完成行内渠道的维护,销售部门与产品部门的联系更加紧密。

第三大板块是风险管理板块。风险管理板块主要是风险评审和内控合规的职能。对于合规职能来说,就是业务上的合规、法律文本上的合规、交易监督和产品后评价等一些职能。

对于风险评审的职能,一些理财子公司是“大风险”评审,对于市场风险、流动性风险、信用风险、操作风险、合作机构的管理都属于风险评审的职能,从而对理财业务相关风险进行全面的监控。

有一些理财子公司可能会把信用风险评审剥离出来,专门成立一个信评部门来做信用风险的评估。因为银行理财主要投资于固定收益类的资产,而固定收益类资产规模最大的就是债券投资,成立专门的信用风险团队,有利于对信用债投资进行更加精细化的管理,让专业的团队做专业的事。

最后一个是运营支持板块,基本上包括运营管理部和金融科技部,一些理财子还会把交易室放在运营支持板块里面。运营管理部的职能就是将风控和合规部门要求的一些参数落实到业务流程中,并且负责理财产品的信息披露、投资交易等;集中交易室主要是负责投资交易、流动性管理和交易对手的建立;金融科技部门一般就是对IT系统的开发和维护,目前也是各家理财子公司重点建设和广招人才的部门。

理财子如何做投资决策?

当我想跳去理财子公司前,我想知道,理财子公司的投资决策流程是什么?和公募基金有什么差别?我就职后能适应吗?

银行理财长久以来都是“资金池-资产池”的管理模式,资产端的部门负责将资产放进银行的资产池,渠道部门不停营销拓客,把一笔笔资金放进来积累成资金池。

一边是资金,一边是资产,而银行投资经理的核心职责,就是将产品和资产进行匹配,明面上达到监管要求的产品与资产一一对应。

虽然每个投资经理管理的产品金额很大,但是投资经理本身没有任何的自主权,资产完全由其他部门提供。这使得投资经理的资产配置能力、投资组合构建能力以及理财产品的风险控制能力等都远低于公募基金、券商等同行。

而基金公司是以投资经理为绝对核心的。如果交易处室一直买不到符合基金经理要求的收益率的债,那么交易处室就要承担后果,绩效考核会非常差。基金公司一般会建立一套标准,比如说市场上面有一万个债券主体,他至少要覆盖5000只,然后频繁调研后,从这5000只产品里面,比如再挑出2000只出来,进行频繁打分分档。然后投资经理在这些细分档里根据自己所需的收益及风险的要求来选择债券主体。

但是银行投资经理和交易处室是平行的,所以无法命令交易处室,只能被动接受资产,所以永远处于一种缺资产的状态。

除此之外,市场上一万个债券主体里面,银行可能一百个主体覆盖都不到,而且以大国企大央企为主,收益率特别低,难以满足投资需求。

权益投资就更别提了,理财子跟公募之间还差着好几个理财子的距离。

不过资管新规后,理财子无疑是在向公募基金靠拢的,投资模式也会逐渐公募化。纵览各类招聘信息,投研人才是银行理财子公司需求最为旺盛的人才类型。

尤其是大型银行提供的投研岗位细而多,除了备受市场关注的权益投资方向,还包括不动产投融资、小额债权投资、ABS投资、外币投资、组合投资等。显然,大型银行旗下理财子公司未来的产品线是全方位的,各类投研人才均可考虑来银行理财子公司一展拳脚。

理财子的薪酬待遇好吗?

就薪资待遇而言,普通岗位月薪一般在2.5万左右,经理级别年薪基本落在100万-300万之间,而诸如理财子公司负责人、董事长等职位年薪则在300万至600万左右。

比银行业整体水平要上一个台阶,平均高出20%至40%。

但是对于银行理财子公司这些招聘岗位,对从业经历较为注重,领导岗一般要求要有8年或者10年以上国内一线银行、保险资管、证券、基金等机构从业经验,且知名院校硕士以上学历。满足这些条件的人才一方面本身已是稀缺,另一方面该类人才往往选择空间更大,“初出茅庐”的银行理财子,可能竞争力还尚未显现。

毕竟,银行的薪酬还不够市场化,而一些头部的基金经理,有时候年收入能接近千万,所以对于这类在本行业已经比较成功的人来说,银行理财子的吸引力的低了很多。然而对于一些基础岗位的人才而言,银行理财子不失为一个好选择,薪酬待遇不错,工作稳定,平台大支持多,发展前景光明。

理财子的前景空间如何?

理财子公司招聘面对的多为职场成熟人士,这些人在选择职业时,平台的发展空间会比薪酬更具吸引力。

从长期看,理财子公司发展的具有广阔的业务前景毋庸置疑。银行理财子公司的不光是资管牌照,而是投行、资管、财富、顾问的综合牌照。银行理财子公司可做的业务范围更广,公募、私募、标准化及非标等业务均可以做,能够有更大施展拳脚的空间。

与此同时,银行相比其他机构更具有天然的品牌及资源优势理财公司职场管理规定,其最大优势体现在渠道广、资金雄厚、与合作机构关系紧密这三点,虽然银行理财子公司在结构上与银行母体分离,但总体来讲还是能得到银行母体的支持。

这一点对于固收业务人才来说,会有非常大的吸引力。因为固收业务,除了要求个人投资能力强之外,更需要平台有强大的后盾支持,比如雄厚的资金规模和具有足够稳定性及流动性的资金保障理财公司职场管理规定,而背靠银行的理财子公司,这方面具有天然优势。在相当大规模的资金支持下累积投资经验,银行理财子公司对于固收类人才而言不失为一种好的选择。

除此之外,金融科技将成为理财子公司的核心竞争力和发展引擎,已经成为行业共识。银行理财子公司动辄50亿、上百亿的注册资本,有能力持续在金融科技领域投入,这是公募基金的资本实力无法媲美的,而且银行理财子公司可以忍受长期投入不创造价值。

正如光大理财总经理潘东所言,“科技赋能,数据驱动。实现数据驱动下的资产配置、产品及客户管理,投资运营、内部管理、共享服务等全流程数据化业务,展开理财子公司智能风控、智能投顾、智能研究及智能投资等多方位的工作”。这也是未来资管机构最大的想象空间所在。