2025年越来越近了,渐进式延迟法定退休年龄也终于尘埃落定。对于很多2025年初即将退休的人来说,退休时间其实没有多少变化,大家普遍也就是晚退休一到几个月而已。特别是根据个人自愿,还可以申请原年龄退休。

对于给个人多这样一种选择,很多人会想,如果晚退休一个月养老金会多增加多少钱呢?如果划算,当然会选择晚退休了。

养老金计算公式中晚退休有何影响?

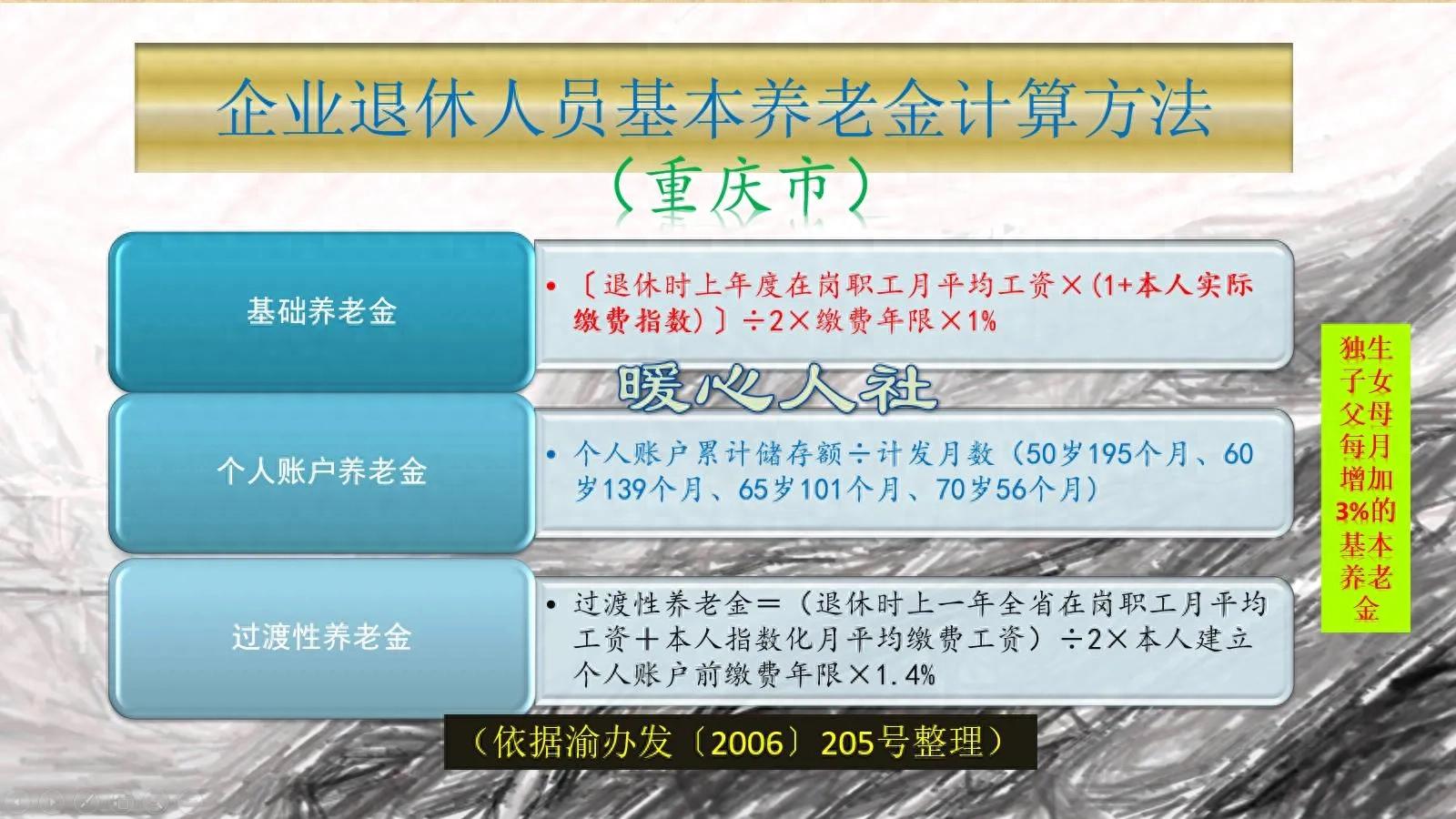

根据我们的基本养老金计算公式,参加养老保险产生的养老金主要包括基础养老金、个人账户养老金两部分构成,部分人员还有过渡性养老金,但是跟缴费形成几乎没有关系。

①基础养老金部分,等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

退休上年度社平工资各地不同,而且很多地方还使用养老金计发基数。像山东省就有三个计发基数,2023年度的是7468元、7069元和7682元。为了简单起见,假设社平工资是7500元。

本人的平均缴费指数,对应的是本人缴费档次,一般是在0.6~3之间,按照常用的均值1计算。

在缴费年限方面,根据基础养老金计算公式,平均缴费指数是1,每多缴费一年,基础养老金会多增加1%的退休上年度社平工资,也就是75元。

如果说多缴费一个月,则只会多增加1/12,即每月6.25元。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

对于大家来说,最直接的变化就是多缴费一个月,个人账户的利息会多增加一个月。

社平工资7500元,按100%档次缴费一个月,个人账户记入钱数是7500元×8%=600元。

利息部分不好计算,因为跟原本个人账户的余额、记账利息有关。假设是10万元的话,记账利率2.4%的情况下,晚退休一个月,利息就会多增加200元。

按照上面的情况来看,晚退休一个月,账户余额多800元。个人账户养老金呢?还需要知道计发月数的变化。

按照我们现在的计算规则,原本是整周岁退休要使用该年龄对应的计发月数,但如果再增加一个月,就要使用下一个年龄确定的计发月数。比如说60周岁退休计发月数是139个月,但60周岁01个月至61周岁退休,计发月数是132个月。

这种情况下,10万元除以139个月,每月个人账户养老金为719.42元。如果余额增加800元,计发月数变成132个月,个人账户养老金则变为763.64元。每月增加44.22元。

如果说计发月数不变,仅仅看800元带来的变化,按60岁计算,养老金会增加5.75元。

两部分养老金相加,如果简单平稳积累的话,是只增加12元养老金。但如果涉及到了计发月数变化,养老金每月能增加50多元。

其实,对于所有单位职工来说,由于个人缴费的钱数进入个人账户,余额可以继承,肯定不会亏本。而且单位还会发放工资待遇,缴纳公积金。所以,这种情况下,继续参保提升养老金很划算。#养老金计算#