过了2024年10月以后,机关事业单位退休中人的养老金计算方式向企业退休人员的养老金计算方式进一步并轨。

养老金待遇主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。这三部分的计算公式,企业和机关事业单位退休人员其实内容也大差不差,基础养老金、个人账户养老金完全一样,过渡性养老金内容上有点区别。

机关事业单位中人的养老金究竟是怎样计算的呢?真的会和企业养老金一样吗?

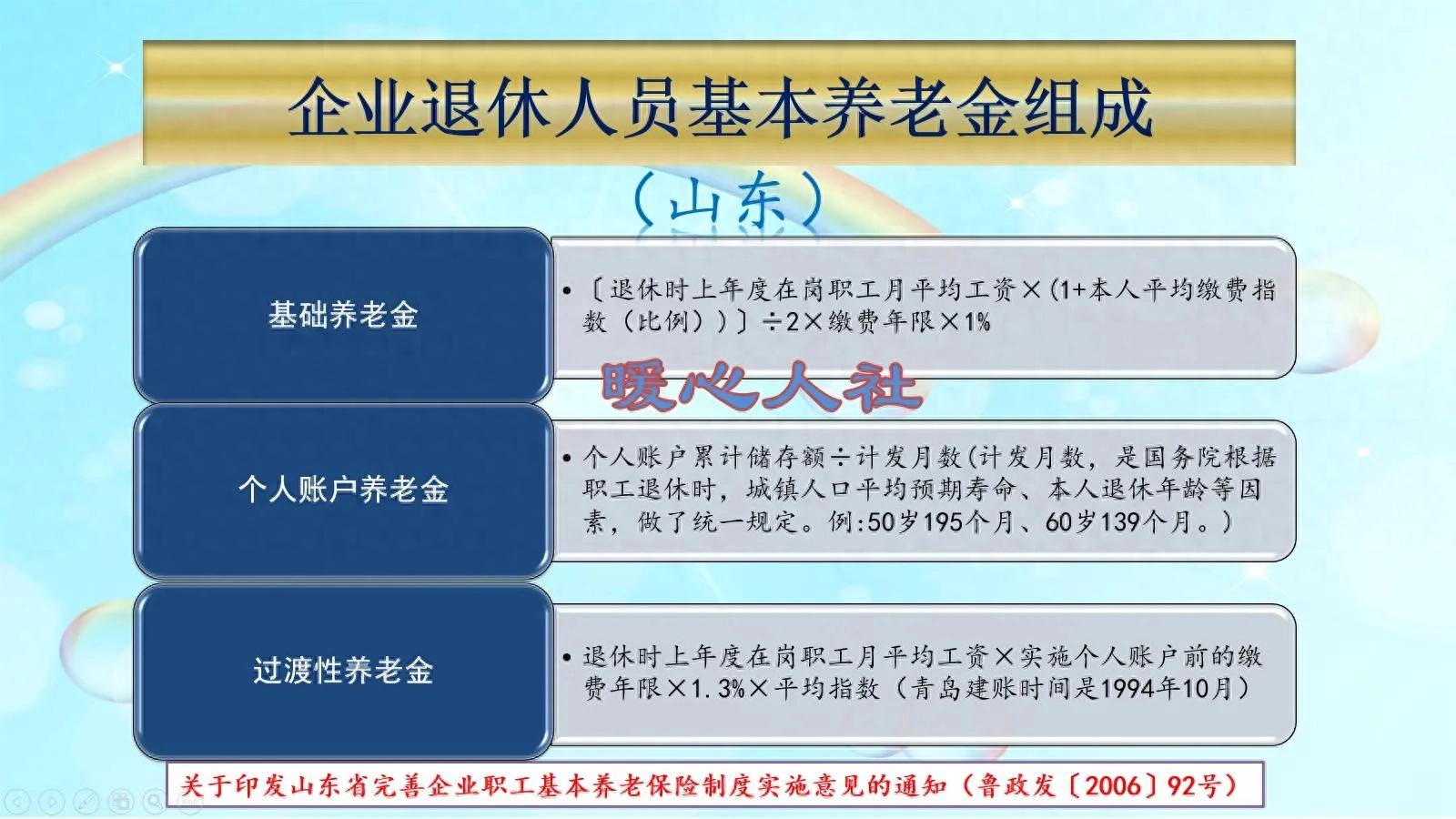

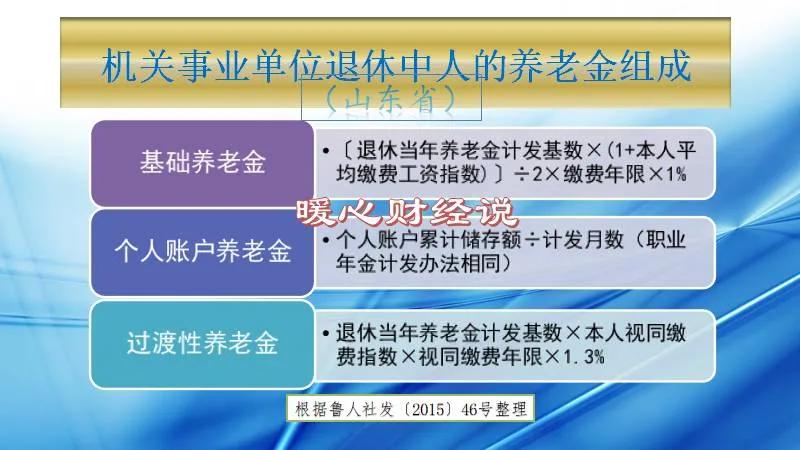

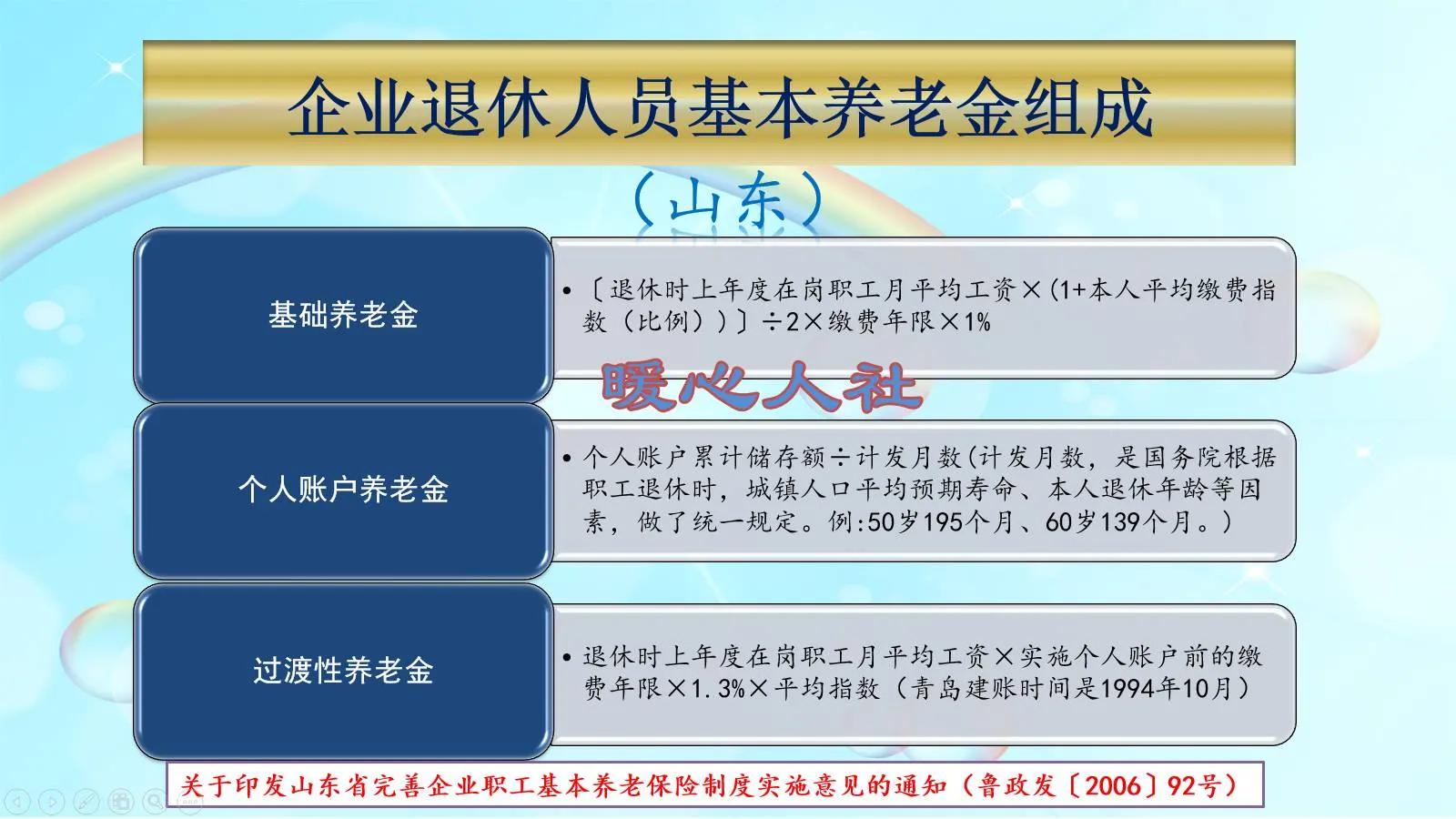

首先基础养老金部分。这一部分的计算公式都等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

缴费年限包括视同缴费年限和实际缴费年限,大家都一样。

社平工资也是该省份确定的数值,也有的地方称之为养老金计发基数,大家也都一样。

其实最关键的地方在于平均缴费指数。机关事业单位职工的平均缴费指数是实际缴费年限的实际缴费指数和视同缴费年限的视同缴费指数的平均值。

比如说,实际缴费年限有10年,这10年都是按照150%档次缴费(每年的缴费基数上下限都是从1月1日执行至12月31日),这样实际平均缴费指数都是1.5。

视同缴费指数是根据退休时本人的职务、级别因素综合确定,一般事业单位退休中人是包括岗位指数、薪级指数、退休生活补贴指数三部分。假设视同缴费指数是1.6,视同缴费年限是25年。

平均缴费指数是:

(1.5×10+1.6×25)÷35=1.57

话又说回来,机关事业单位的平均缴费指数和缴费年限一般要远超企业职工。特别是一些灵活就业人员,通过自己缴费参保的方式,大多数是选择最低缴费档次,而且缴费年限也就是15年或者越多一些。所以,计算出来的基础养老金部分其实也不少的。

还是按照上面的假设条件,在社平工资7500元的情况下,基础养老金为:7500元×(1+1.57)÷2×35年×1%,结果为3375元,已经比很多企业退休人员养老金高了。

第二,个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金部分,机关事业单位职工是按照高基数缴费的,积累的钱数会更多,当然从2014年10月开始积累钱数也不会特别多。

假设个人账户余额是10万元,60岁退休计发月数是139个月(50岁是195个月,55岁是170个月),每月个人账户养老金是719元左右。

第三,过渡性养老金部分,这部分大部分省份跟企业退休人员的计算公式也类似,只不过建立个人账户的时间不一样而已。

比如说山东省为退休上年度社平工资(养老金计发基数)×视同缴费指数×2014年9月以前的视同缴费年限×过渡性系数1.3%。过渡性系数,企业和机关事业单位都一样。

过渡性养老金部分,算是对缺少个人账户养老金时间的一种补偿。企业退休人员一般是1996年1月以前的缴费年限,而且平均缴费指数也往往是1或者实际缴费指数,相较机关事业单位职工会更低一些。

视同缴费指数1.6,视同缴费年限有25年,过渡性系数1.3%的情况下,可以领取52%的社平工资。社平工资7500元的情况下,过渡性养老金为3900元。

以上三部分相加,就是基本养老金7994元。

其实,上面的计算并没有计算职业年金。职业年金不属于基本养老金,类似于企业年金。一旦领完就不会再有了,而且领取时需要缴纳个人所得税。

随着时间的推移,如果机关事业单位职工没有了视同缴费年限,大家的养老金计算公式就是完全一样了。#机关事业单位养老金#