近年来,随着社会平均工资的不断提高,缴纳社保的钱数也在不断增多。一些人觉得,把这些钱缴纳的社保就不属于自己了。还不如把钱存起来,自己养老。

不缴社保,存钱养老划算吗?

但是说实话,不缴纳社保,仅靠存钱来说,只能应对较小的风险。比如说每月往银行存1500元,一年是1.8万元,25年是45万元。如果算上利息的话,差不多能有50多万元。如果维持个十年八年的养老,我觉得是没有太大问题的。但是呢?

长寿是人需要面对的一项重要风险。2023年,我国的人均预期寿命是78.6岁,只准备10年的养老金,也就是说我们要干到68.6岁。这可比我们的法定退休年龄50周岁、55周岁和60周岁晚多了。

如果我们长命百岁,需要30年甚至更多的养老金该怎么办?等我们年纪大了以后,再靠劳动获得收入的可能是越来越低的,只能靠社会福利或者家庭养老。

另外,把钱存银行始终无法避免的问题就是通货膨胀的压力。经历过过去社会快速发展的人来说,仅靠有限的钱养老,真的很不安心。

参加了养老保险会怎样?

如果参加了职工基本养老保险,现在每月最低档次缴费八九百元,缴费15~20年,退休以后就有一份稳定的养老金收入。

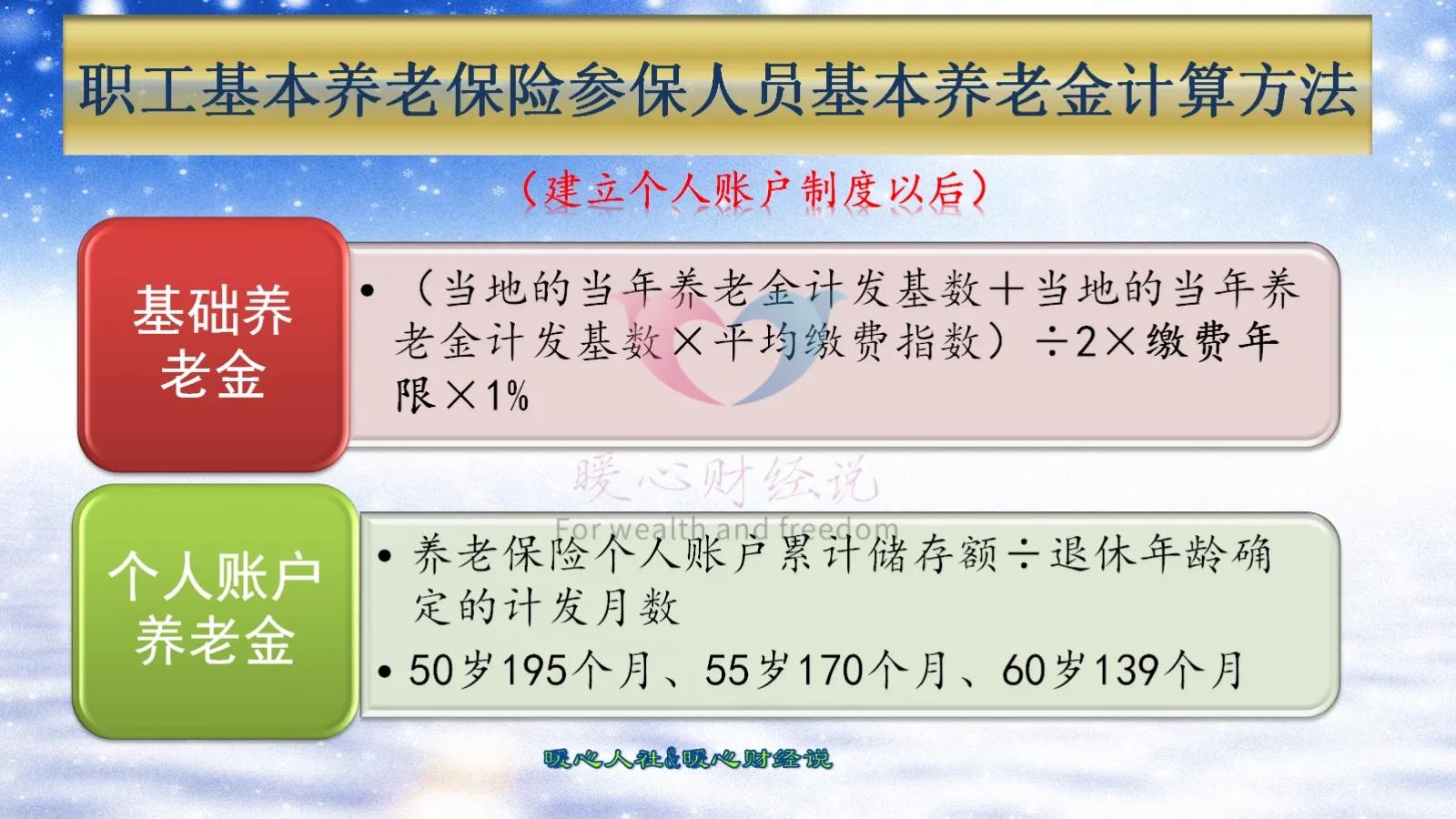

按照养老保险缴费25年来计算,根据养老金计算公式即使是最低档次缴费,基础养老金可以保障领取20%的退休上年度社平工资,按照7500元的水平来计算,每月也能达到1500元。

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。从现在的水平来计算,缴费25年个人账户余额能积攒10万元左右。如果是60岁退休,计发月数139个月,每月个人账户养老金是720元。

每月养老金2220元,这只是按照每月八九百元的档次缴费25年的结果,个人手里还剩下十几万元呢。

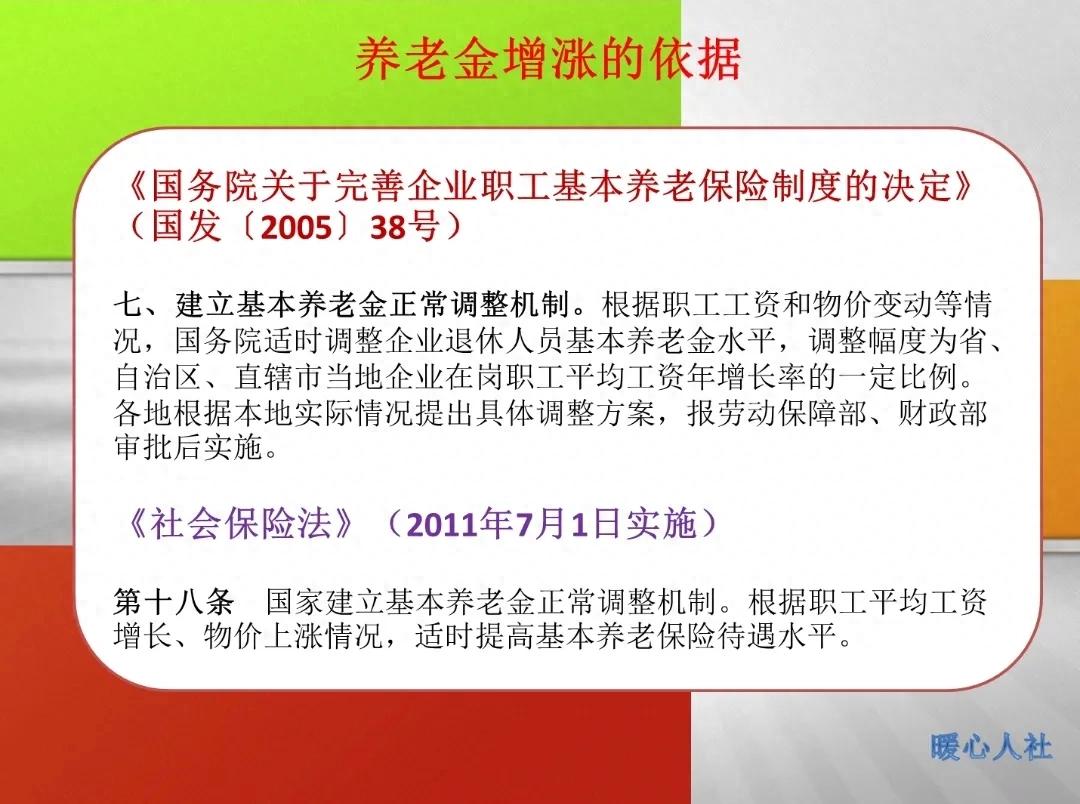

这一份养老金,每年会根据国家的养老金调整进行增加。养老金是国家法定的一种保障,按规定会供养到参保人去世为止,不管活到多少岁。

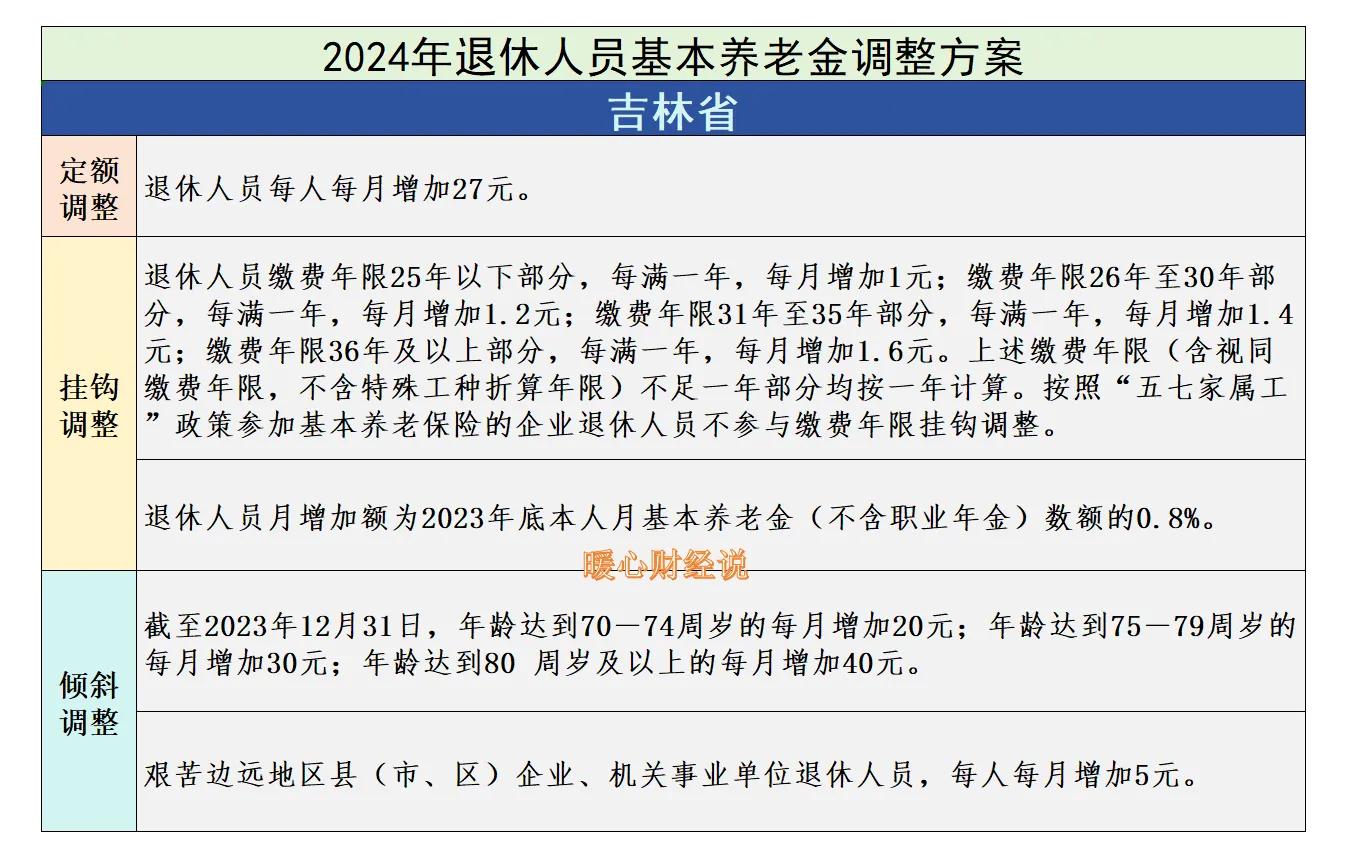

特别是近年来的养老金增加,除了定额调整和按缴费年限、养老金水平挂钩调整以外,还有倾斜调整部分。重点是向高龄退休老人额外增加一部分养老金。像我岳父70多岁了,每月养老金4000多元,挣得比我们工资还高,真的很不错。

另外,参加养老保险还有一种应对意外的保障。根据我们即将实施的病残津贴制度,万一失去劳动能力就可以领取病残津贴,只要缴费满足相应的年限也可以领一辈子,最后跟养老金无异。

万一参保人去世,家庭成员可以领取丧葬补助金、遗属抚恤金和个人账户余额,也能够有效应对一阵生活。

所以,社会保险的养老性价比更高,有能力每月存1500元的人,首先考虑参保。#养老金计算#