进入2025年以后,渐进式法定退休年龄方案终于落地,伴之落地的还有弹性退休政策的实施。对于大家的养老金有何影响呢?一起了解一下。

渐进式延迟法定退休年龄。

我国的法定退休年龄制度在执行70多年以后终于做出了修改。从2025年1月起,人们的法定退休年龄开始了“小步调整”。

延迟退休主要是根据原有的女工人50周岁、女干部55周岁、男性60周岁三种退休年龄,采取每两个月或每四个月延迟一个月的法定退休年龄方式。

比如说1975年1月至1975年2月出生的女性,如果是普通工人身份的话,法定退休年龄为50周岁零一个月。每晚两个月出生,退休年龄会提高一个月。最终对于1984年11月至12月及以后出生的女性工人,退休年龄提高至55周岁。

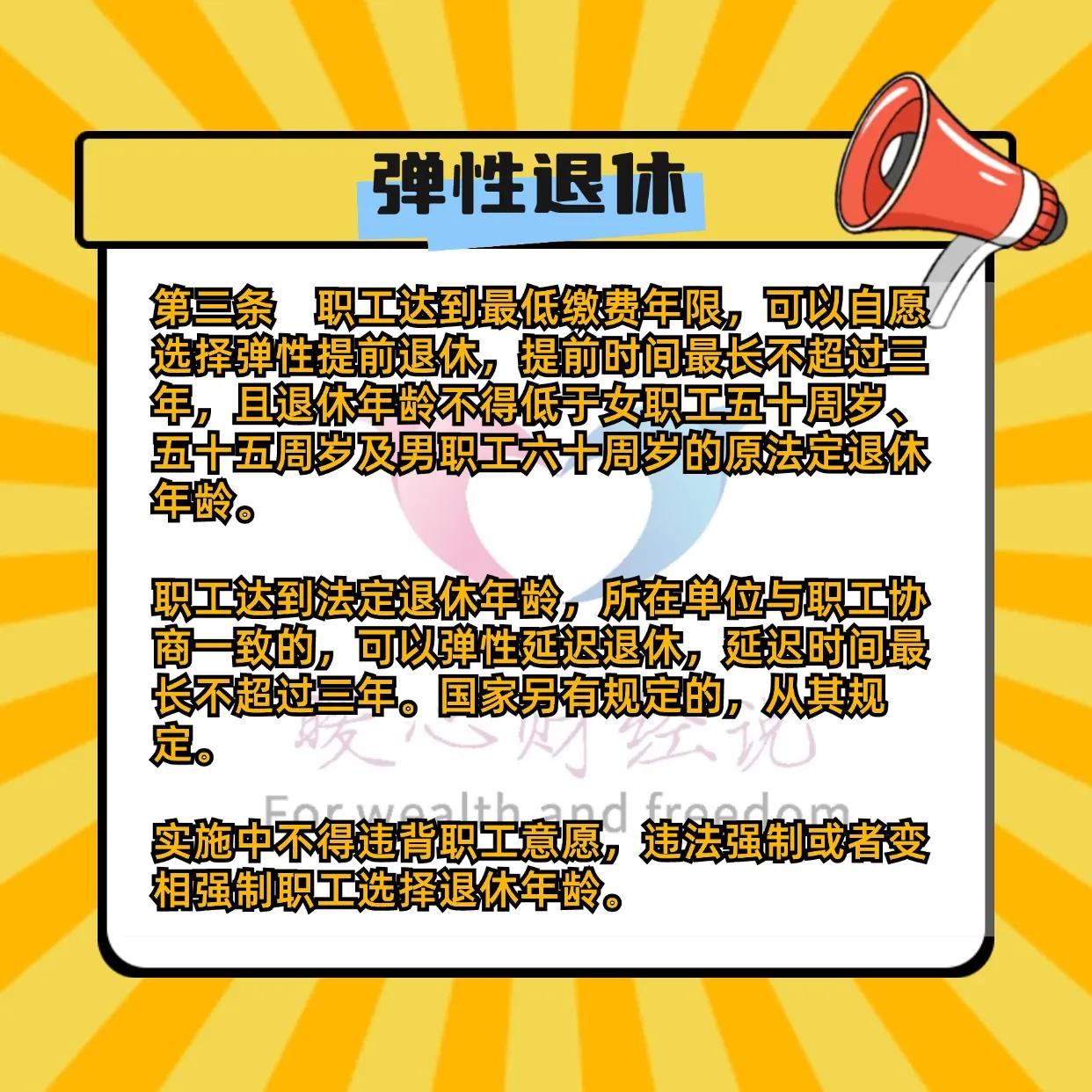

弹性退休如何实施?

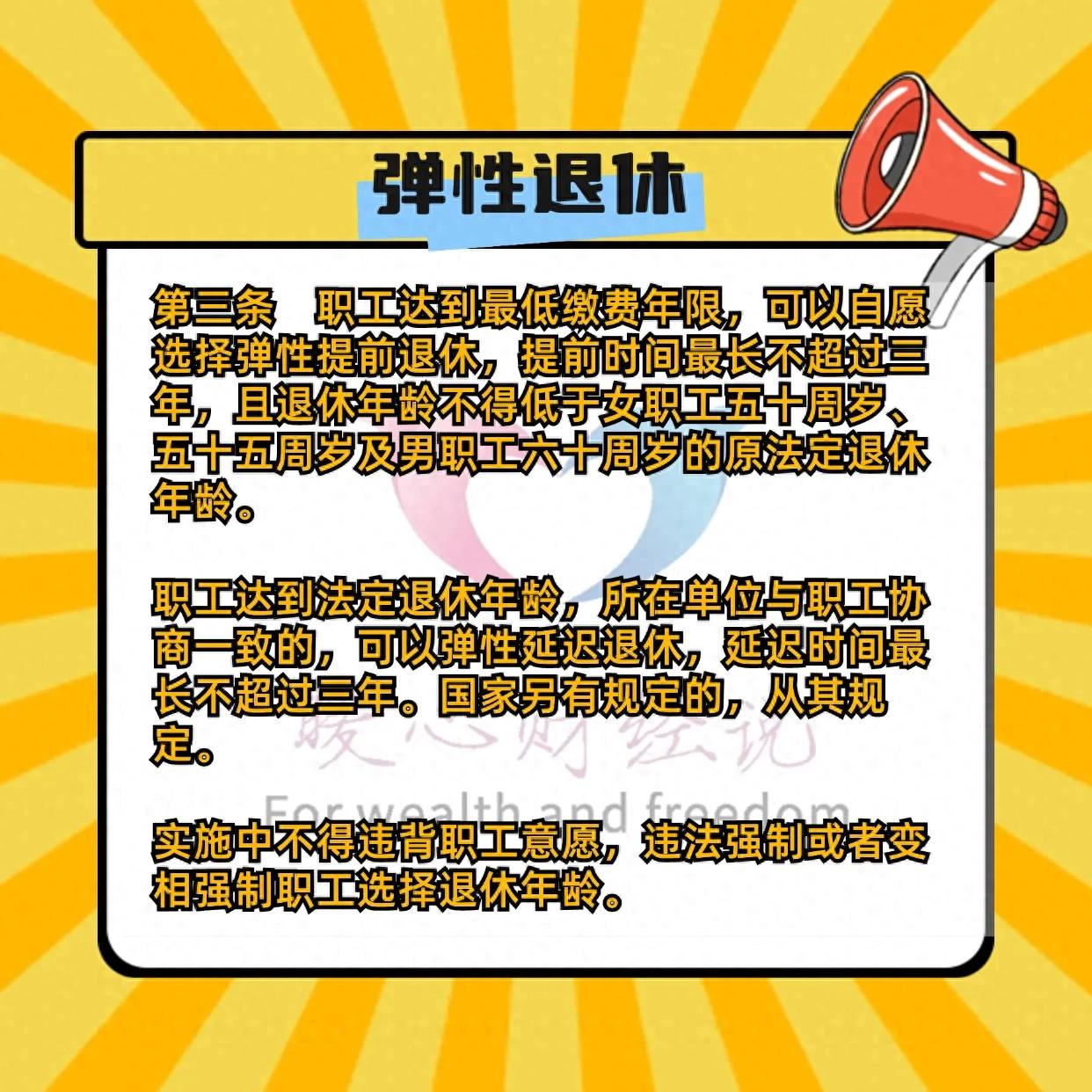

针对个人的身体健康情况不同,家庭需求不一样的情况,国家允许个人在一定范围内弹性选择退休时间。

比如说,弹性提前退休,个人可以最早选择提前三年退休,但是最早不能超过原本的法定退休年龄,即50周岁、55周岁和60周岁。弹性提前退休,只能够个人选择,用人单位不能替职工决定。

还有弹性延迟退休,是在职工达到法定退休年龄时,经用人单位和职工协商一致,可以弹性延迟退休。也就是双方共同同意才可以,最多可以推迟三年退休。也就是说,1965年1月至4月出生的男性,最多只能是63周岁零一个月退休。

对养老金有何影响呢?

我们的养老保险制度,是多缴多得、长缴多得、晚退多得。只要我们选择延迟退休,其实这三项原则都能够占了,养老金会得到明显提高。

比如说,延迟退休一年,多缴纳一年的养老保险,养老金会怎么变化呢?

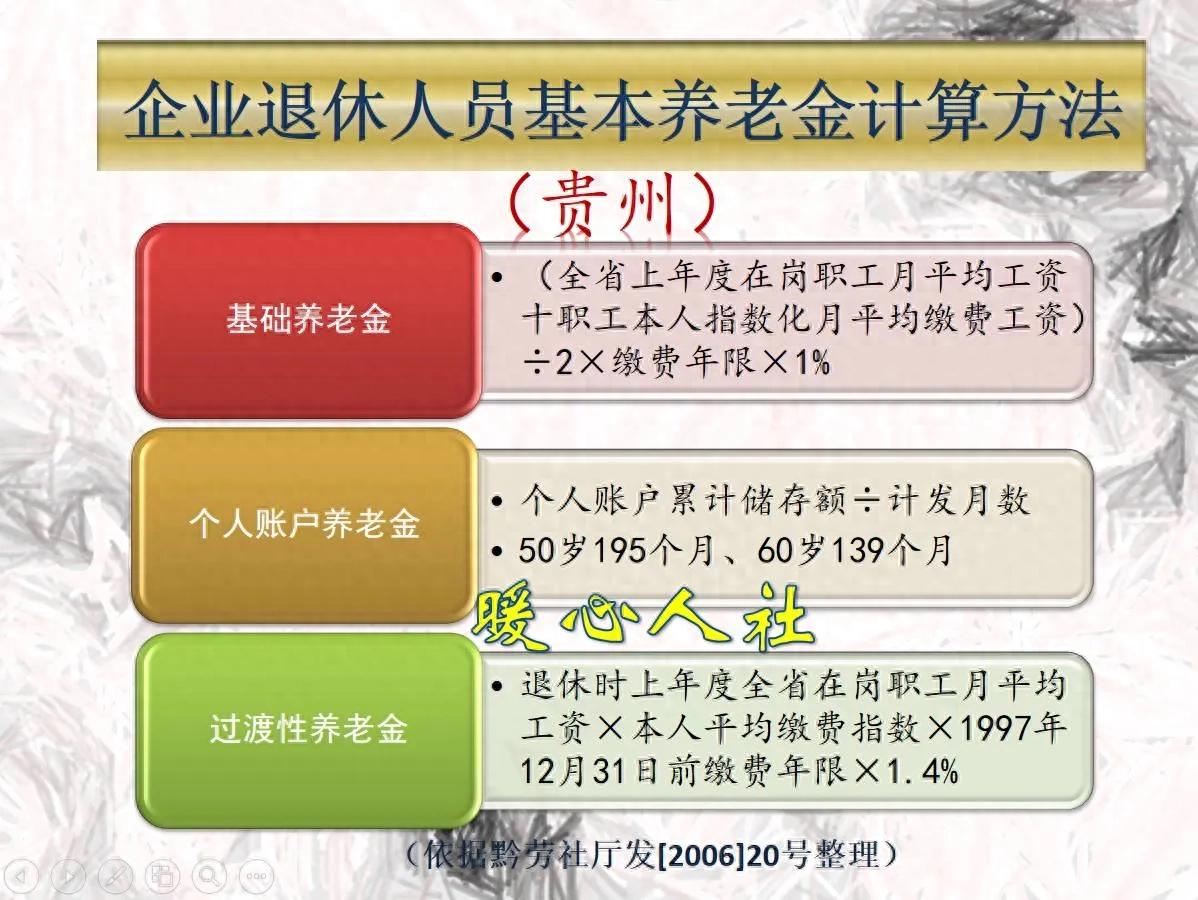

参加养老保险产生的养老金主要包括基础养老金和个人账户养老金两部分。

①基础养老金部分等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

假设社平工资8000元,平均缴费指数1.0,缴费年限30年可以领取的基础养老金为8000元×(1+1.0)÷2×30年×1%=2400元。

由于社会平均工资会不断提高,延迟退休以后的社平工资跟之前退休不一样。假设延迟退休一年后的社平工资是8200元,平均缴费指数还是1,但缴费年限变为了31年,经计算基础养老金可以领取2542元。

养老金是会不断的上涨,但是上涨幅度基本上不会超过社平工资增长率(上面的假设是增长2.5%)的,因此养老金还是会低一些的。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

假设个人账户余额为20万元,原本是55岁退休,计发月数170个月,每月个人账户养老金是1176元。

如果延迟退休1年,假设记账利率是2%(记账利率一般也不会超过社平工资增长率),原本的账户余额利息会增加4000元。

多缴费一年,个人账户的本金会增加7872元。所以,延迟退休后个人账户余额会变为211872元。

退休年龄如果由55岁变为56岁,计发月数则会变为164个月,个人账户养老金则会变为1292元。

也就是说晚退休一年,养老金会增加142+116=258元,养老金每年一次的调整肯定是增加不了这些钱的。

由于继续工作,有单位的五险一金保障,还会正常发放工资,相对来说是更稳定的。所以还是相信不少职工会选择继续工作的。#养老金计发#