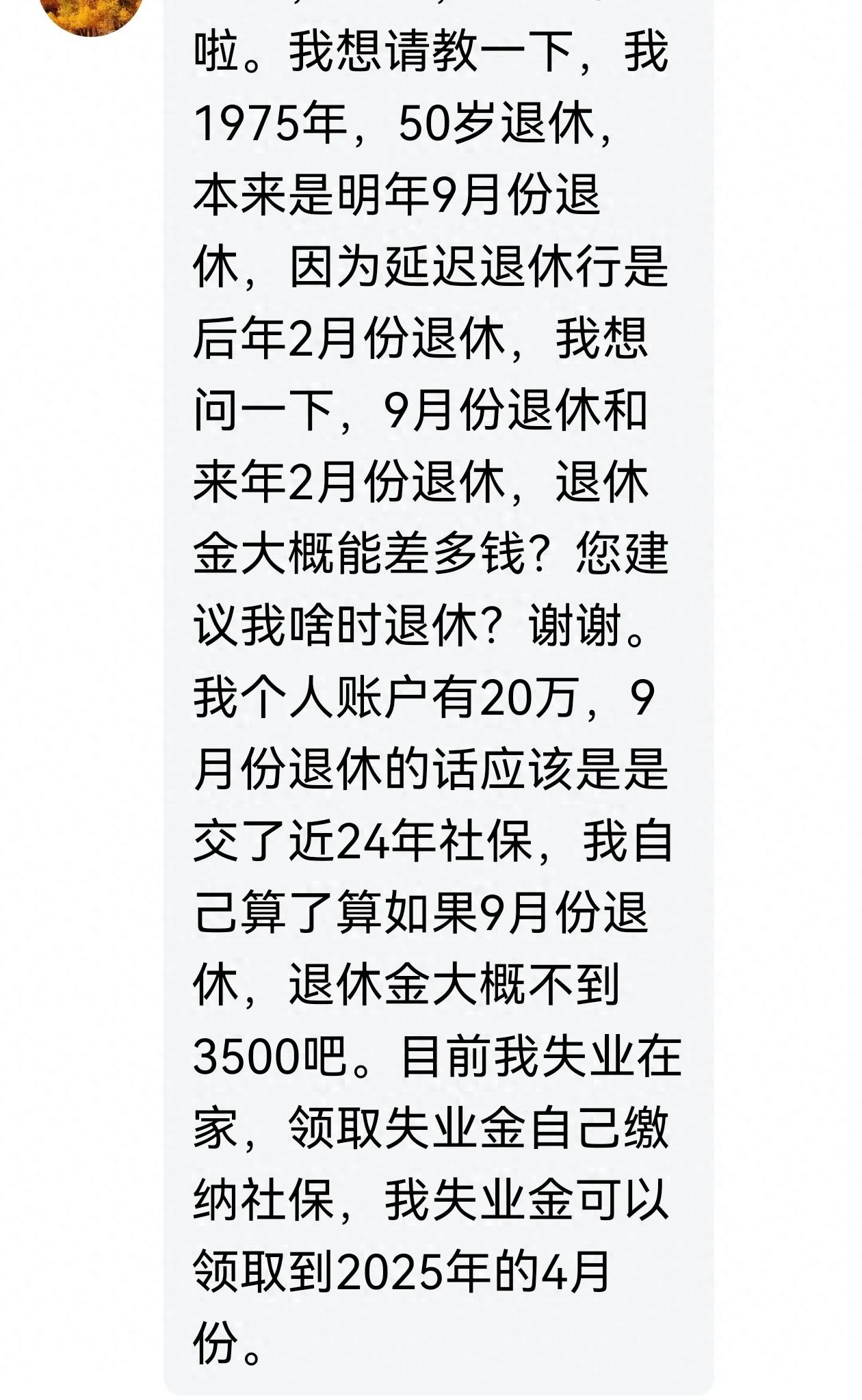

近日有一位朋友留言,出生日期是1975年9月,可以在2025年提前5个月申请退休。如果按照延迟退休后的法定退休年龄计算,应该是2026年2月退休。现在处于失业状态,应该如何选择好呢?

2025年1月起实行一项好政策。

其实这位朋友并没有注意到,2025年1月起将实行一项领取失业金人员的好政策。2024年10月底,人社部公布了一项政策叫做《关于大龄领取失业保险金人员参加企业职工基本养老保险有关问题的通知》(人社部发〔2024〕76号),对于距离法定退休年龄不足一年的领取失业金人员,除了原定可以延长领取失业金至法定退休年龄以外,而且本人缴纳了养老保险的话,还可以申请灵活就业人员最低档次的养老保险缴费补贴。经办机构审核后,发到社保卡金融账户中。

也就是说,这位朋友可以领取失业金直至2026年2月,而且养老保险缴费可以从2025年3月起转由失业保险基金承担了,个人负担大大减轻。

养老金怎么计算?

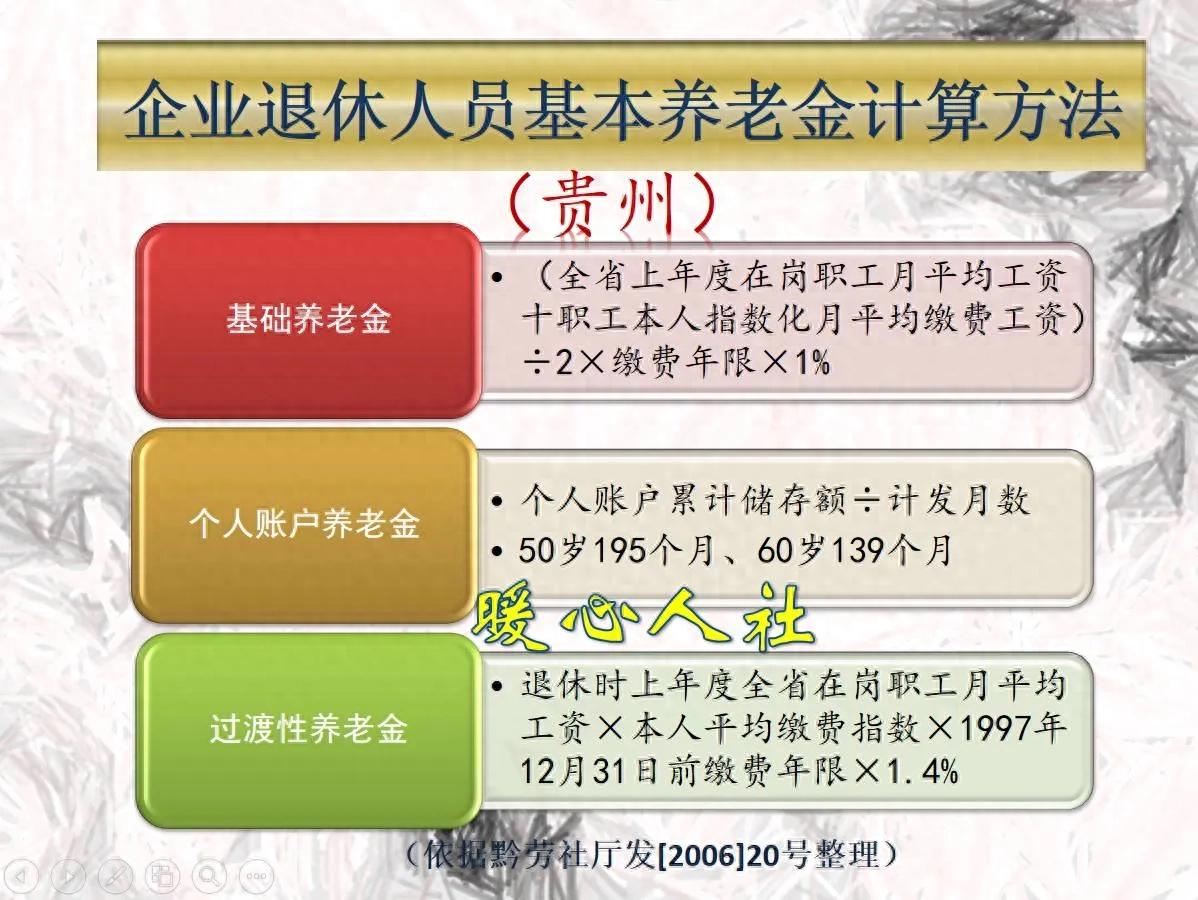

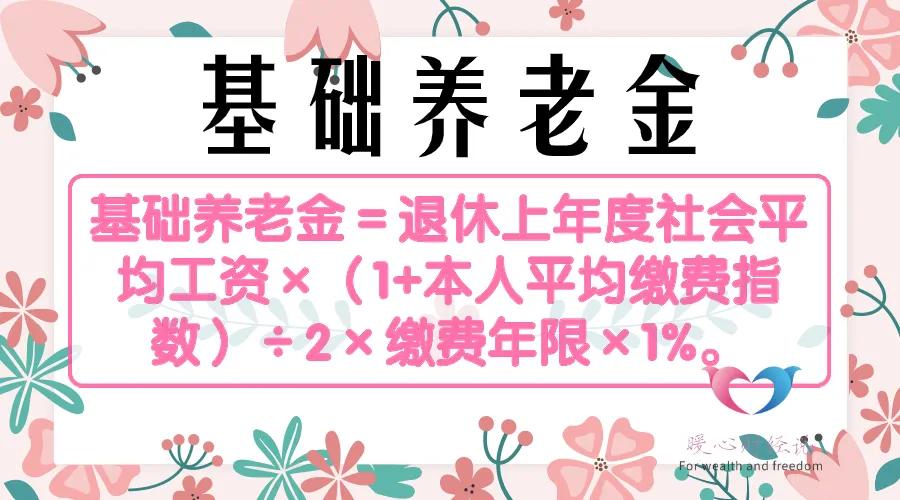

参加养老保险产生的养老金,主要包括基础养老金和个人账户养老金两部分构成。

①基础养老金等于退休当年的养老保险计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

由于其养老保险个人账户余额现在差不多有20万左右,估计其平均缴费指数大约是1.5左右。

估计缴费年限24年,按照计算公式可以领取30%左右的2025年养老金计发基数。2023年的计发基数是7468元,预计2024年是7700元左右,2025年是7900元左右,2021年是8100元左右。

经计算,基础养老金在2025年退休,大约每月能够领取2370元左右。

可如果是2026年2月退休,养老保险按照60%档次多缴纳了5个月,基础养老金部分也会有明显提高。首先是以前缴费的部分,还是30%的计发基数,但现在已经是8100元,这一部分待遇是2430元。另外是60%档次多缴纳了5个月,可以多领取0.8%×5/12×8100元=27元的基础养老金。合计基础养老金是2457元。

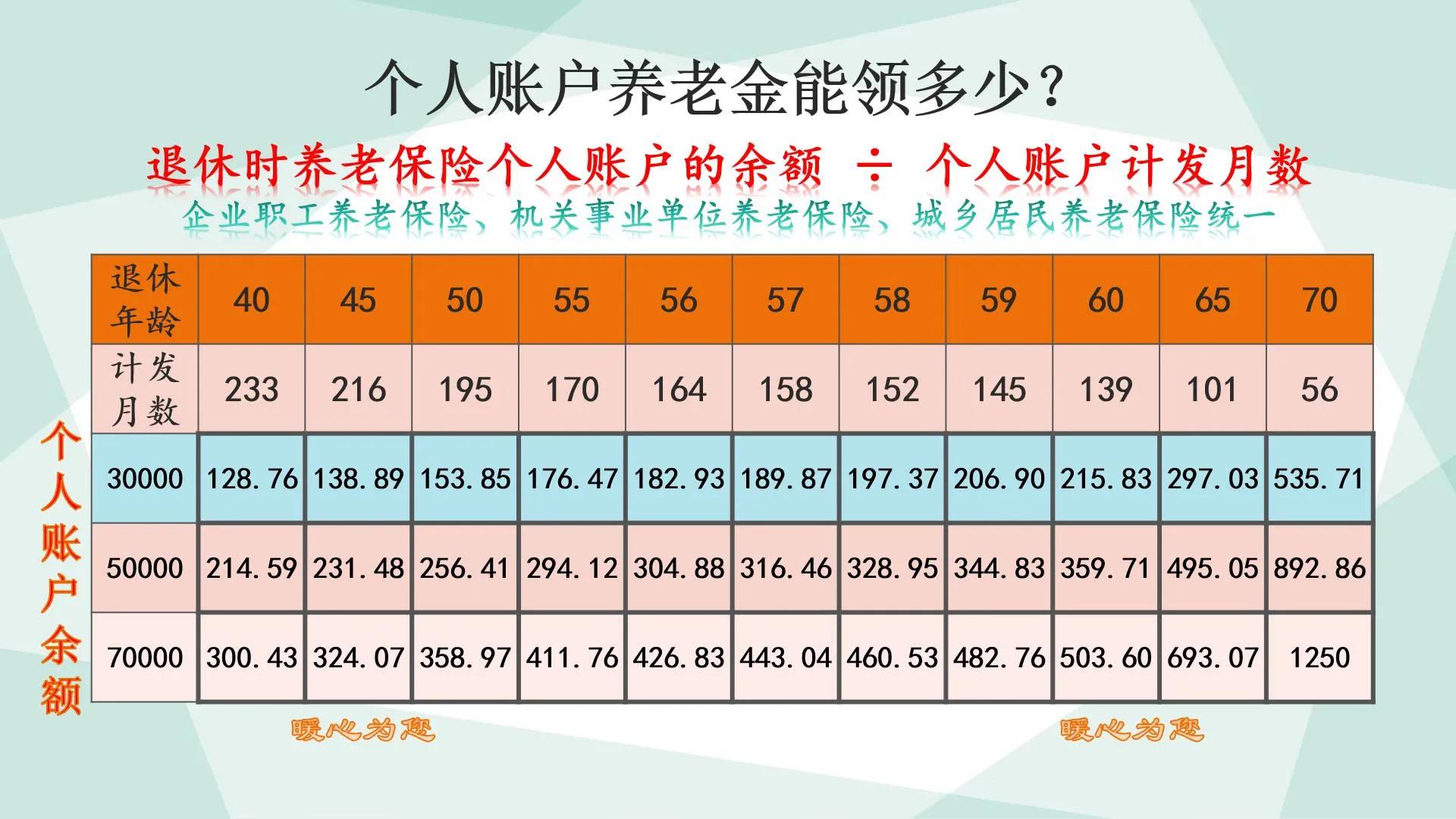

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

目前个人账户余额是20万元,50岁退休计发月数是195个月,每月个人账户养老金是1026元。

这里还是提醒一下,随着时间的推移,我们可能会完善计发月数制度,至于2025年或2026年退休能否改变,并不太好确定。因此我们继续按照原计发月数计算。

如果晚5个月退休,首先会多计算5个月的利息。假设2025年和2026年的记账利率是2.4%,个人账户余额20万元,每个月就会产生400元的利息,晚5个月退休,利息就会多2000元。

晚5个月退休,多缴纳五个月的养老保险,个人账户余额也能够多积累。按照2024年的缴费基数来看,是1766.4元,为了简单起见,假设也是增加2000元。

晚5个月退休,计发月数要按照51岁来计算的,因此是190个月。

经计算,晚退休5个月的个人账户养老金是20.4万元除以190,结果为1074元。

两部分养老金求和,正常退休的养老金是3396元,晚五个月退休的养老金则变为3531元,每月养老金多出135元。但是话又说回来,2025年退休还会经历一次养老金增长,按照2024年的调整方案来看,也会增加七八十元的。

至于究竟哪一种划算,个人可以综合考虑一下。一般来说,对于50岁退休的女性,由于还在领着失业金、预期领取的养老金时间较长,还是晚退休一些、养老金高一些更划算。#延迟退休后养老金会增加吗#