马上即将迎来2025年了,我们退休领取养老金的条件也将改变。原本的法定退休年龄开始了渐进式延迟,病残津贴制度代替了过去的病退和退职,领取养老金的最低缴费年限也将从2030年起逐步提高至20年,不过人们也可以弹性选择退休年龄了。灵活就业人员对于以上情况该如何选择呢?

延迟退休对于灵活就业人员会有多大影响呢?

灵活就业人员原本领取养老金的年龄是女同志55周岁、男同志60周岁,实施渐进式延迟退休以后,将按照每4个月延迟一个月的速度,逐步提高法定退休年龄。

由于弹性退休机制的实施,人们可以申请提前三年主动退休,但是不能超过原退休年龄(55岁和60岁)。这种情况下,如果选择延迟退休,领取养老金的时间就会受到影响。但如果选择延迟退休,养老金就有可能提升。

让我们看一下,继续缴纳养老保险的情况下,延迟退休一年,养老金能有多少提高?

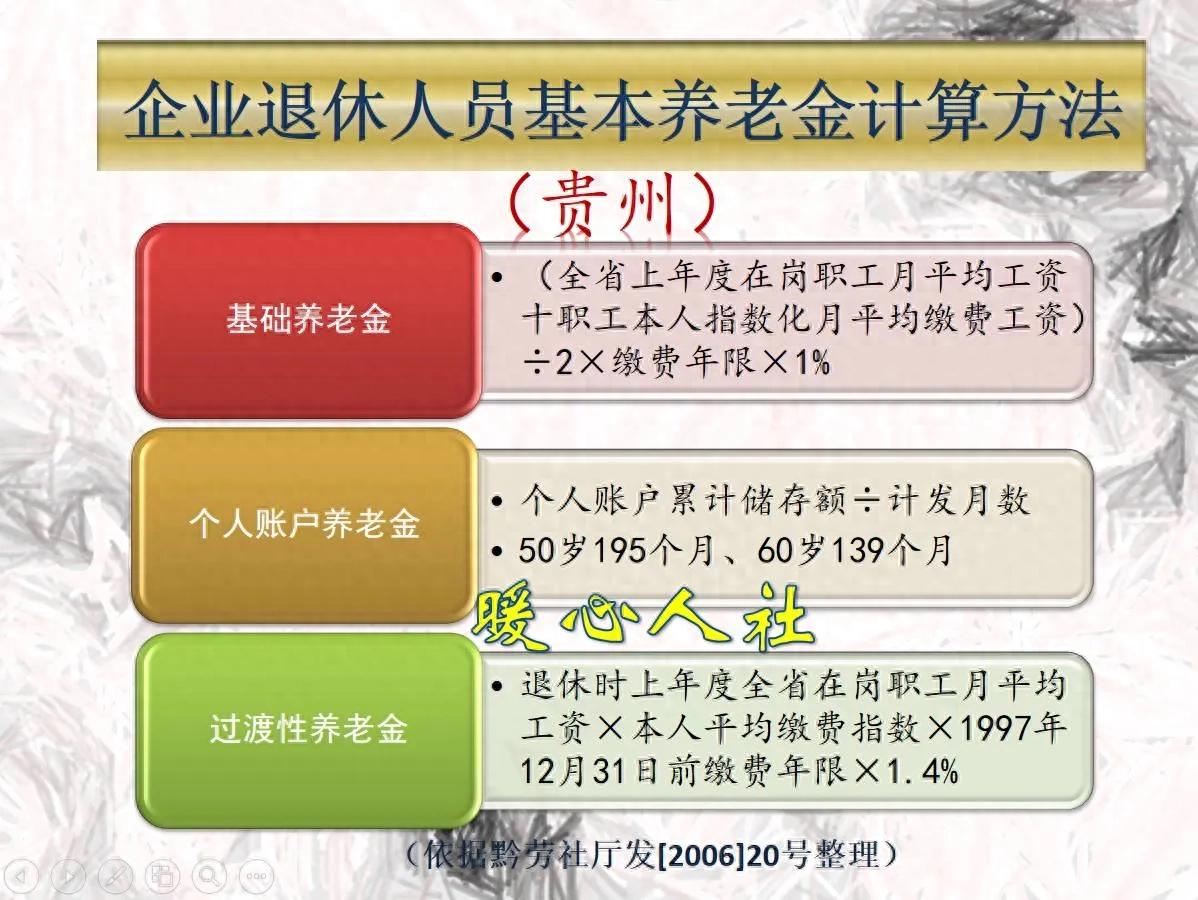

退休养老金计算公式,主要是按照下面的公式进行:

①正常退休养老金会是多少呢?假设原本的退休年龄是55周岁,养老保险缴费20年,平均缴费指数是0.6,养老保险个人账户余额是10万元。

根据基础养老金计算公式,平均缴费指数0.6,缴费年限20年的情况下,可以领取16%的退休上年度社平工资。假设上年度社会平均工资是8000元,因此基础养老金则为1280元/月。

养老保险个人账户余额是10万元,55岁退休,计发月数170个月,经计算每月个人账户养老金为588元。

两部分养老金相加,每月养老金为1868元。

②如果延迟退休一年,养老金能领多少钱?假设延迟退休也是按照60%档次缴费,缴费年限会变为21年,经计算基础养老金可以领取16.8%的退休上年度社平工资。

退休上年度社平工资原本是8000元,假设第2年增长为8200元,这样经计算基础养老金变为1377.6元。

个人账户养老金部分,延迟退休一年个人账户也会计算利息。假设个人账户记账利率是2.4%,10万元一年会产生2400元的利息。按照60%档次缴费1年,在社平工资8000元的情况下,养老保险个人账户余额缴纳的本金会提高4608元。

延迟退休一年,退休年龄确定的计发月数将会由170个月变为164个月。这种情况下,个人账户养老金则为107008元÷164个月,每月653元。

两部分养老金之和为2030.6元。

经比较每月养老金多出162.6元。如果考虑到早退休一年,养老金还会参与一次增加,差不多每月养老金差额会是100元左右。

如果早退休一年,养老金会多领一年,这一年养老金会少领2万元左右的。如果考虑到按照60%档次缴费,一年也需要1万多元的保险费。所以看起来,要想回本的话还是需要较长时间。

但是话又说回来,退休以后有一份更加充分的养老金待遇,远比每月只领较低的养老金勉强生活要好的多。而且退休以后养老金还会不断增加,每月多领的钱数也会提高。人的寿命是不确定的,如果为了老年压力小一些,真的还是应该趁年轻多缴一些的好。#养老保险该不该交?#